Nên Gửi Tiết Kiệm Ngân Hàng Hay Mua Bảo Hiểm Nhân Thọ ?

Trong cuộc sống hiện đại ngày nay, bảo hiểm nhân thọ rất quan trọng, nhưng nhiều người không muốn bỏ tiển tham gia sớm, người thì cho là bảo hiểm lừa đảo, chỉ cần nghe tới tư vấn bảo hiểm là dị ứng , không muốn nghe nữa, người thì đang cần tiền kinh doanh, không còn tiền nhàn rỗi , người thì lại nói đang gửi tiết kiệm rồi không muốn rút tiền để tham gia… dù mọi người có nói lí do nào đi nữa thì tóm lại mọi người vẫn chưa thấy tầm quan trọng của bảo hiểm nhân thọ .

Trong cuộc sống hiện đại ngày nay, bảo hiểm nhân thọ rất quan trọng, nhưng nhiều người không muốn bỏ tiển tham gia sớm, người thì cho là bảo hiểm lừa đảo, chỉ cần nghe tới tư vấn bảo hiểm là dị ứng , không muốn nghe nữa, người thì đang cần tiền kinh doanh, không còn tiền nhàn rỗi , người thì lại nói đang gửi tiết kiệm rồi không muốn rút tiền để tham gia… dù mọi người có nói lí do nào đi nữa thì tóm lại mọi người vẫn chưa thấy tầm quan trọng của bảo hiểm nhân thọ . Hôm nay Hiên sẽ chia sẻ ý kiến của mình về nên mua bảo hiểm nhân thọ hay gửi tiết kiệm nhé .

Khi nói đến gửi tiết kiệm mọi người thường nghĩ ngay tới gửi ngân hàng, vì gửi ngân hàng trước tiên là “an toàn” , thứ 2 là “ có lợi nhuận ”, nhưng thực tế là lợi nhuận gửi ngân hàng không bằng lạm phát hàng năm.

Ví du: Năm 1983 anh Hoàng Nam Thành có gửi 400 đồng (Giá trị bằng 2 chỉ vàng khi đó ) đến nay tức là sau 34 năm thì giá trị sổ tiết kiệm trong tài khoản đó còn 0 đồng . (Nếu mọi người quan tâm bài báo này vui lòng search “Cận cảnh cuốn sổ tiết kiệm "thần thánh" trị giá 0 đồng ” nhé ) . Thật ra , Hiền thấy gửi tiết kiệm ngắn hạn hớp lý hơn, còn dài hạn thì nên chuyển qua các giá trị tài sản khác sẽ ổn hơn nhiều ví dụ như vàng , bất động sản ,..

Nên mua bảo hiểm nhân thọ hay không ?

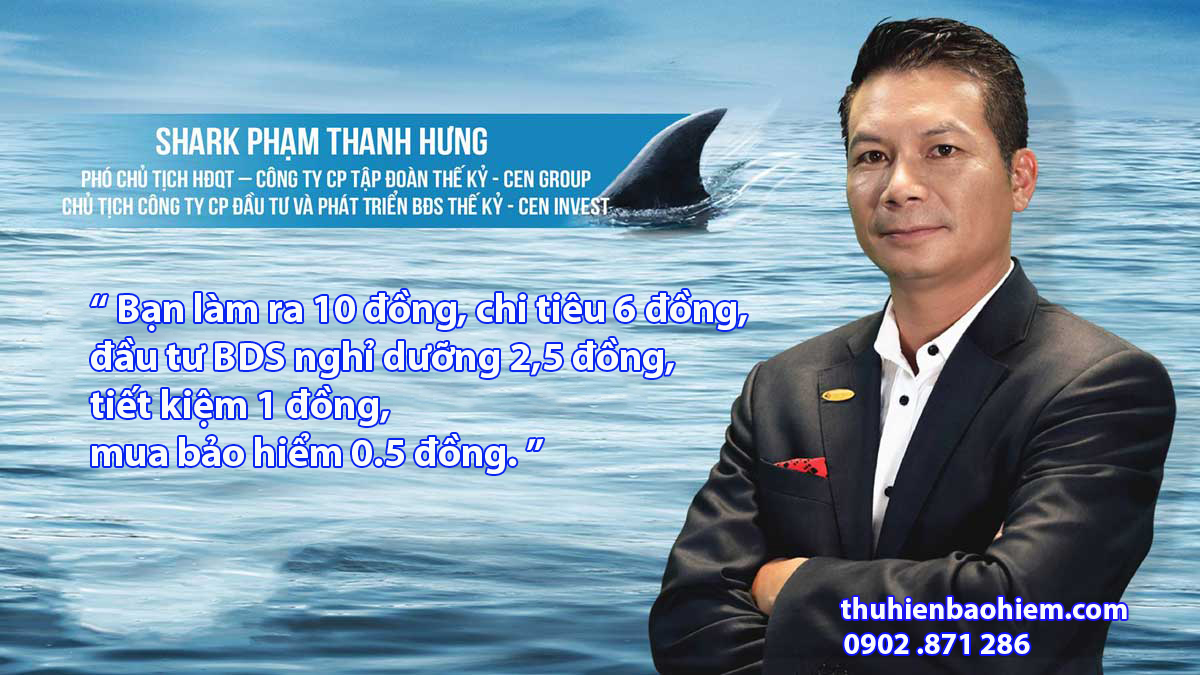

Shark Hưng chia sẻ kinh nghiệm đầu tư

- Shark Phạm Thanh Hưng từng nói “Nếu bạn làm ra 10 đồng ,chi tiêu 6 đồng , đầu tư bất động sản nghỉ dưỡng 2.5 đồng , tiết kiệm 1 đồng , mua bảo hiểm 0.5 đồng ”

Bảo hiểm nhân thọ chỉ chiếm khoảng 10-15% thu nhập hàng năm của mọi người thôi. Ví dụ 1 năm bạn làm được 200 triệu thì các bạn chỉ cẩn bỏ ra khoảng 20 – 25 triệu mua bảo hiểm nhân thọ . Bảo hiểm nhân thọ gần giống như hình thức gửi tiết kiệm dài hạn vậy. Đến khi đáo hạn hợp đồng bạn vẫn lấy được số tiền gốc + lãi + thưởng. Bảo hiểm nhân thọ không lấy tiền của bạn mà chỉ giữ hộ bạn thôi, và còn bảo vệ cho bạn và cả gia đình của bạn nữa.

Ví dụ : Bạn gửi tiết kiệm 500 triệu trong 10 năm , lãi suất mỗi năm khoảng 7,2% , khi rút ra bạn sẽ được khoảng 1 tỷ đồng .

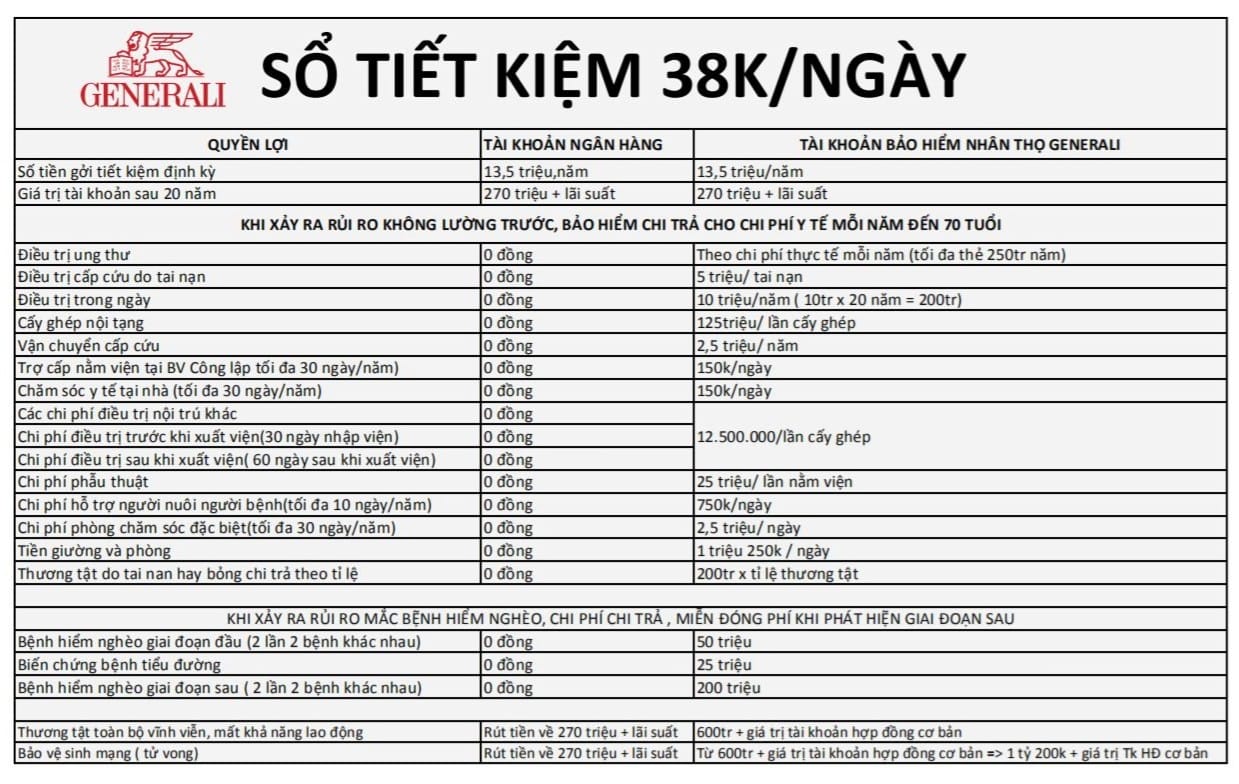

Nhưng trong 10 năm đó bạn có dám khẳng định thời gian này bạn khong có bị bênh tật gì không ? Không ai biết trước được tương lai, nếu may mắn thì không sao, nếu rủi ro một chút mắc bệnh hiểm nghèo thì bạn nghĩ số tiền đang trong quá trình tiết kiệm 10 năm đó còn lại được bao nhiêu ? . Rất nhiều người bệnh nặng thời buổi hiện nay. Mặt khác bạn bỏ ra 38 k / 1 ngày mua bảo hiểm nhân thọ khi bị bệnh số tiền bạn trả cho chi phí điều trị bằng 0 đồng bạn tin không ? Số tiền chỉ bằng bữa ăn sáng đó mà lại giúp bạn tiết kiệm một đống tiền. Và số tiền tiết kiệm ở trên bạn vẫn còn nguyên .

Tham gia bảo hiểm nhân thọ chỉ 38k / 1 ngày giá bằng bữa ăn sáng.

Bảng so sánh Gửi tiết kiệm dài hạn và bảo hiểm nhân thọ .

|

Hình Thức |

Tiết Kiệm Dài Hạn |

Bảo Hiểm Nhân Thọ |

|

Số tiền huy động |

Một số tiền lớn gửi một lần |

Số tiền nhỏ , đóng theo từng năm |

|

Sinh lời. |

Gửi tiển chỉ lấy được lãi suất |

|

|

Mức độ rủi ro |

an toàn, rủi ro thấp. |

|

Tổng kết :

Đến đây thì bạn muốn gửi tiết kiệm hay mua bảo hiểm nhân thọ ? Hiền thì chọn cả hai nhé . (Tiết kiệm ngắn hạn thôi dài hạn thì như nói ở trên là mình đầu tư vàng hoặc bất động sản. ) Bảo hiểm nhân thọ thì 38 k /1 ngày chỉ bằng bữa ăn sáng !